싱가포르는 안정적인 투자 환경과 꾸준한 경제성장, 투명한 정부 정책으로 인해 싱가포르 부동산을 소유하는 것은 미래의 자산가치 상승과 안정적인 주거 환경을 확보하는 좋은 방법입니다. 주택가격 대비 30%의 현금을 보유하고 있다면 매수를 하는 것을 고려해 볼 수 있습니다. 나머지는 은행 대출 (최대 75%)과 CPF OA기금을 활용 할 수 있기 때문에 매월 수천불의 월세를 내고 사는 것 보다는 월 은행 대출을 갚아가며 집을 소유하는 것이 경제적으로 큰 이익일 수 있습니다.

집을 매수하는 방법은 Resale을 통해 시장에 나온 매물을 구입하는 방법과 신규로 콘도나 아파트를 분양 받는 것 입니다. 이 페이지에서는 Private Residential Property (콘도,아파트,Landed House)의 Resale에 대해서 다루도록 하겠습니다.

큰 자금이 들어가는 부동산 매수를 하기 전에 알아야 할 매매 시 고려사항, 절차에 대해 설명 드리겠습니다. 각 거주 부동산별 장단점과 싱가포르 지역정보에 대해서는 “싱가포르 부동산 기초지식 페이지“를 참고 하시기 바랍니다.

주택 Tenure

Freehold

Leasehold

싱가포르의 토지법은 한국인에게 다소 낯선 “Tenure” 개념을 포함하고 있습니다. 이 개념은 영국 윌리엄 정복왕이 부하들에게 영국 내 토지의 일정 기간 소유권을 부여하던 관습에서 유래되었습니다. 싱가포르는 영국의 식민지였기 때문에 영국의 토지법을 바탕으로 토지 소유 개념을 정립했습니다. 토지가 제한적인 싱가포르의 특성상 모든 토지는 국가에 귀속된다는 원칙에서 이러한 개념이 시작되었습니다.

싱가포르의 부동산 소유 형태는 두 가지입니다: 영원한 소유권을 의미하는 “Freehold Estate”와 일정 기간 후 반납해야 하는 “Leasehold Estate”입니다. Leasehold는 정해진 기간 동안 소유할 권리를 제공합니다. 이는 소유권이 없는 단순 임대 계약과는 다릅니다. Leasehold는 일반적으로 99년이며, 특수한 경우 999년인 경우도 있습니다. 예를 들어, “99 years Leasehold”로 표시된 콘도가 2000년에 착공되었다면, 2024년 기준으로 25년이 경과했고 앞으로 74년간 소유할 수 있다는 뜻입니다. 따라서, 싱가포르에서 주거용 부동산을 구매할 때는 남은 Leasehold 기간을 꼭 확인해야 합니다.

HDB 공공주택은 모두 99년 Leasehold입니다. 콘도는 Leasehold가 대부분이며, Landed House는 Freehold와 Leasehold가 혼재되어 있습니다. 모든 조건이 같다면, Freehold 콘도가 Leasehold 콘도보다 더 비싸고 희소성이 있지만, 대부분의 콘도가 Leasehold이므로 꼭 Freehold만을 고집할 필요는 없습니다. 일반적으로 99년이 되기 전 매각하거나 30년쯤 되면 재건축을 진행하기 때문입니다.

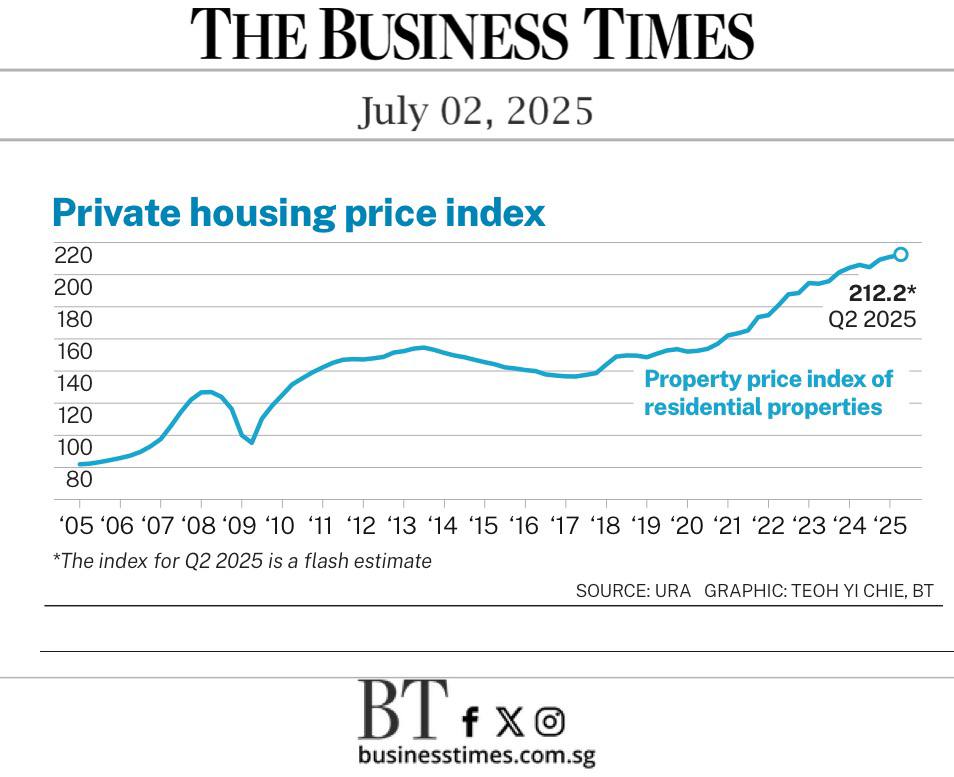

싱가포르는 지난 30년간 아시아의 상업중심지로 자리매김 하였으며 외국에서 몰려든 자본과 인력으로 인해 싱가포르 주택가격은 꾸준히 상승하여 왔습니다. 아래는 지난 20년간 싱가포르 전체 거주 부동산 (Private Residential – 콘도, 아파트, Landed House)의 Property Price Index 상승 추이 입니다. .

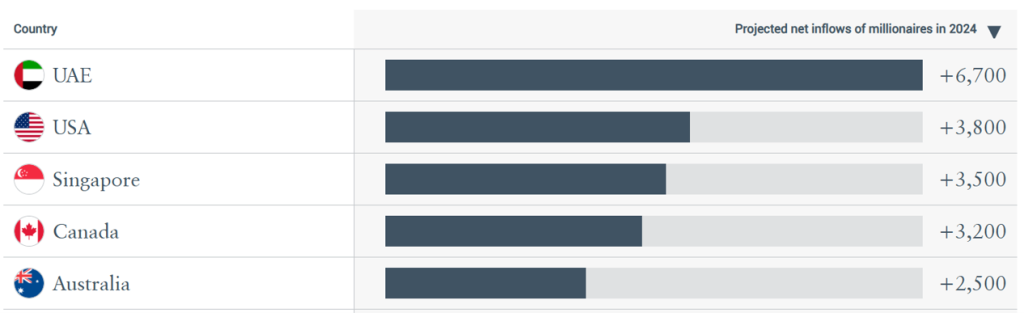

Wealth Migration to Singapore: 2024년 기준 전세계 각 국가별 부의 이동을 보면 싱가포르는 면적과 인구가 매우 작은 나라임에도 불구하고 UAE (두바이), 미국에 이어 전세계에서 3번째로 부자의 자산 유입이 많았던 나라로 분류되며 이러한 동향은 계속 될 것으로 보여 싱가포르의 부동산가치는 당분간은 계속 상승 할 것으로 예상됩니다.

The Henley Private Wealth Migration Report 2024

Budget Planning

부동산 매수 전 총 소요비용과 자금조달 계획을 세워 두시기 바랍니다.

총 비용: 부동산가격, BSD 세금, ABSD 세금, 변호사비용

자금: 보유한 현금, 은행 대출과 그동안 싱가포르에서 적립한 CPF OA기금 사용

비용 항목

세금

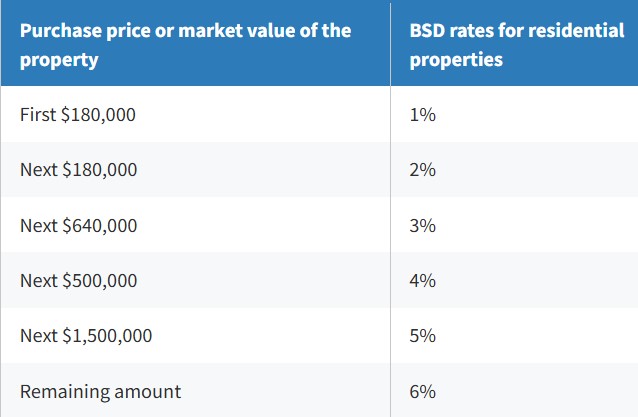

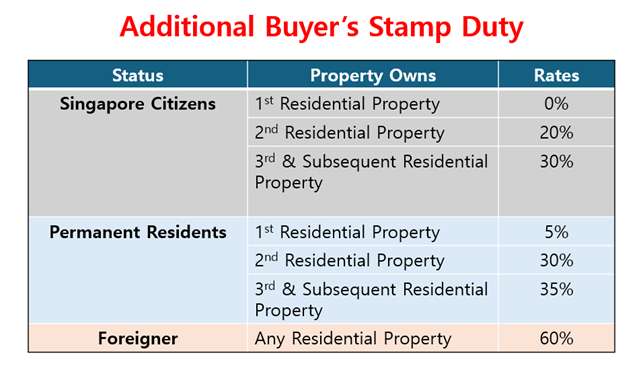

부동산을 매수 할 때는 한국의 취득세와 같은 BSD (Buyer’s Stamp Duty)와 거주신분에 따른 가산세인 ABSD (Additinal Buyer’s Stamp Duty)가 있습니다. ABSD는 시민권자, 영주권자, 외국인에 다르게 적용되며 또한 동시에 첫주택, 두번째 주택 그리고 세번째 이후 주택에 따라 상당히 높은 금액의 세금이 추가로 부과 됩니다.

BSD (Buyer’s Stamp Duty): 한국의 취/등록세와 같은 개념으로 Buyer’s Stamp Duty 가 있습니다. 아래와 같이 BSD는 주택 가격에 따라 금액 단계별로 세금이 부과됩니다. 매매가 $3,000,000 의 콘도를 예를 들어 계산해 보면 BSD로 $119,600 의 세금을 냅니다.

BSD (Source: IRAS)

ABSD (Additional Buyer’s Stamp Duty): 구매자의 신분에 따라 거주용 부동산 가격의 ABSD (추가 구매 인지세)를 지불해야 합니다. 시민권자로서 첫 주택 매수인 경우는 경우 ABSD는 없습니다. 영주권자의 첫번째 주택인 경우 구매금액의 5%, 외국인에게는 60%의 가산세 (ABSD)가 부과 됩니다.

싱가포르인들의 70%는 HDB에 거주를 하는데, 많은 싱가포르인들은 HDB에 살면서 투자목적으로 콘도를 추가 매수한후 렌트로 돌려서 재산을 불리는 것이 싱가포르인들의 부동산 재테크 정석 입니다. 두번째 부동산 구매인 경우 싱가포르 시민권자도 20%의 ABSD가 부과 됩니다.

ABSD (Source: IRAS)

* ABSD 면제국가: 싱가포르는 자유무역 협정에 따른 일부 국가의 국민은 싱가포르 시민과 동일하게 대우 하고 있습니다. United States, Switzerland, Iceland, Norway, Liechtenstein 국적이나 영주권을 가진 사람은 첫번째 집을 구매 시 ABSD가 면제 됩니다.

BSD, ABSD 납부시기

OTP Excercise 혹은 Sales and Purchase Agreement 서명 후 14일 이내에 납부 합니다.

기타 비용

변호사 비용

거래 절차를 법적으로 진행하기 위해 변호사를 고용해야 하며, 비용은 대개 주택가격의 0.3%~0.6%입니다.

은행 Mortgage 설정 및 보험료

대출을 진행 할 때 Mortgage Stamp Duty (최대 $500)와 보험료가 소액 발생 합니다.

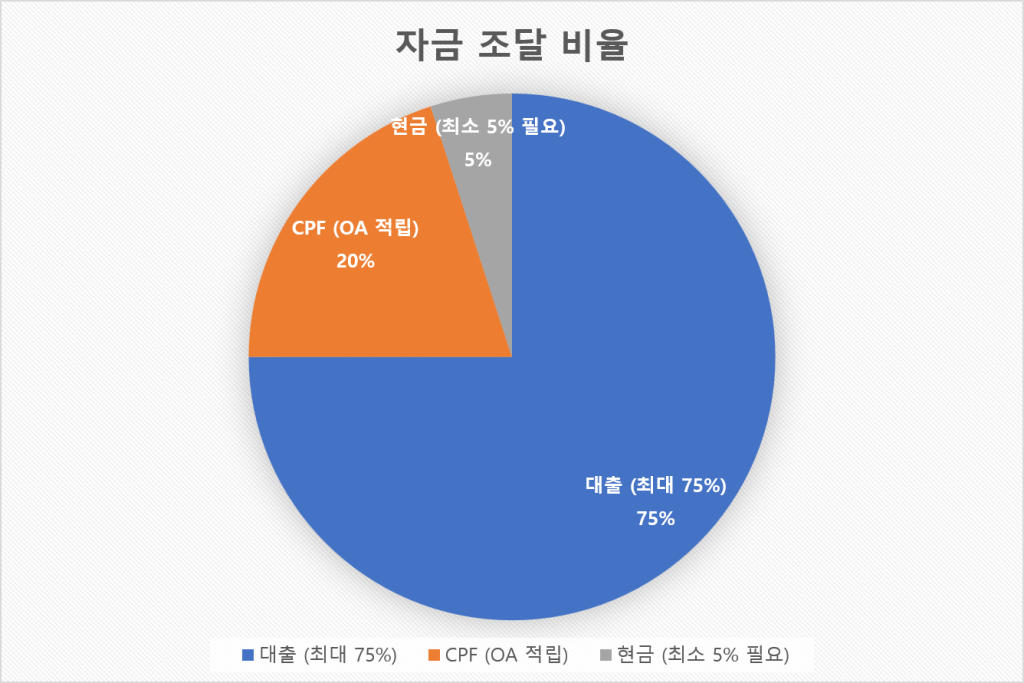

자금 조달 계획

매수에 필요한 자금은 본인이 보유한 현금, 은행 대출 (Mortgage Loan)과 그동안 적립해온 CPF OA 기금 활용을 할 수 있습니다. 은행 대출은 주택가치 대비 최대 75%까지 가능하며 CPF OA기금은 CPF 웹사이트나 CPF 앱을 통해서 그동안 적립한 금액을 확인 할 수 있습니다. 은행 대출 모기지론을 최대 비율 (75%)까지 받을 수 있는 가정하에 일반적으로 아래와 같은 비율로 구성 됩니다.

집을 구매 할 때는 집 가격의 33% 정도는 “현금+CPF OA” 기금으로 보유 하고 있어야 합니다. (싱가포르 PR 영주권자 기준).

은행 대출 (Mortgage Loan)

싱가포르의 다양한 은행에서 제공하는 모기지 대출 조건을 비교해 보세요. 변동이자율(Floating Rate)과 고정이자율(Fixed Rate) 옵션이 있으며, 일반적으로 최소 의무 기간은 2년입니다. 단, 고정이자율 대출의 경우 1년 후에 재조정(Repricing) 옵션을 제공하는 은행도 있으므로, 이에 대해서도 잘 살펴 보시 길 권장합니다. (Repricing이란 의무 기간이 2년이지만, 1년이 지난 후 시장 금리가 하락했을 경우 은행과 협상하여 고정이자율을 재조정 받을 수 있는 옵션입니다.) 또한 2년 정도의 Lock-In 기간이 끝난 후 다른 은행으로 대출을 이전함으로써 좀더 낮은 금리로 갈아 탈 수 있습니다. (=Refinancing)

싱가포르의 주요 대출 은행으로는 DBS, Citibank, OCBC, UOB, Maybank, SCB 등이 있습니다. 대출을 받을 때는 주거래 은행을 통해서 대출을 받으면 유리하다고 생각하는데 실제로는 크게 관련이 없습니다.

직접 온라인으로 비교해 보거나, 부동산 에이전트로 부터 각 은행의 대출 담당자를 소개 받아서 대출조건에 대한 제안을 받고 비교해 볼 수 있습니다.

계약서 서명 전에 은행으로부터 대출 사전 승인서(IPA Letter, In-Principle Approval)를 받는 것을 권장합니다.

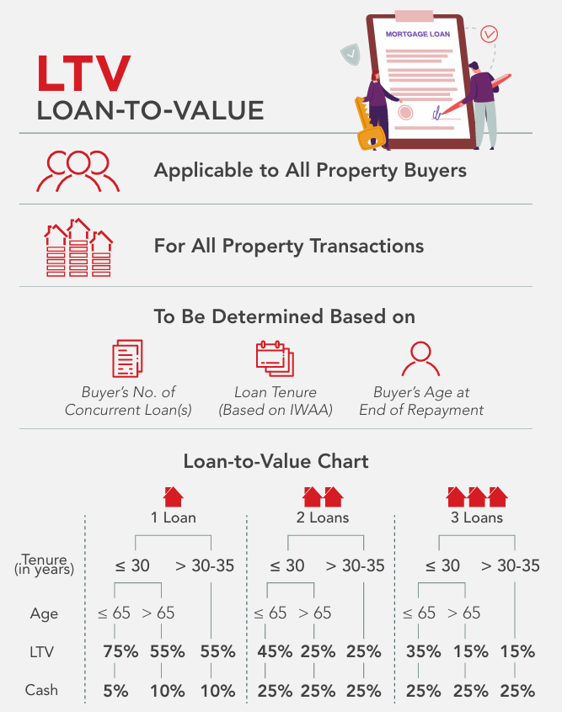

대출 금액은 구매자의 나이, 최근 3개월 급여, 주택의 남은 Leasehold 기간 및 가치 산정 금액(Valuation)에 따라 결정됩니다. 현재 최대 LTV(Loan to Value)는 75%, TDSR(Total Debt Servicing Ratio)은 55% 입니다.

LTV (Loan to Value); 집값 대비 대출 비율

LTV 산정은 3가지 요소 – 지금까지 몇 개의 대출을 받았는지, 대출 기간 (년), 대출자의 나이에 따라 정해 집니다. 다른 대출이 없는 첫번째 대출이고 나이가 65세인 경우 집값 대비 최대 75%까지 대출이 가능 합니다.

대출 월 상환액 예상 해 보기

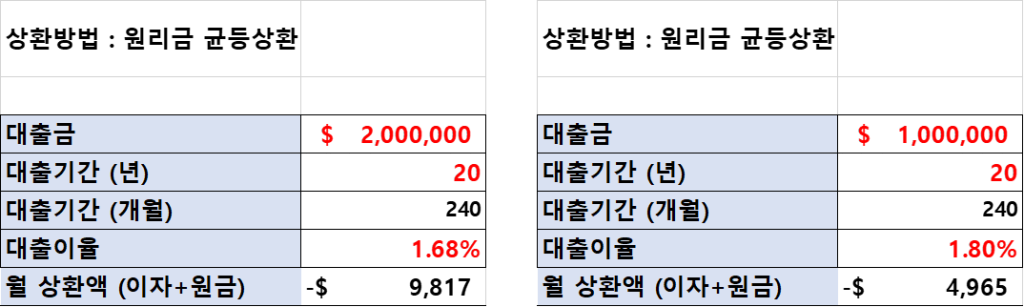

대출금액이 정해지면 대출기간과 대출 금리에 따라서 월 상환액 (원금 + 이자)을 산정해 볼 수 있습니다. 자세한 월 상환액은 은행과 Loan Agreement 을 체결 한 후에 Fact Sheet를 확인 하면 정확히 알 수 있습니다.

은행의 대출 금리는 고정금리 방식과 변동금리 방식이 있으며 대출금액과 Borrower의 신용상태에 따라 은행에서 제안을 합니다. 불확실성이 큰 변동금리보다는 고정금리를 추천 드립니다. (2025년 9월 현재 2백만불 이상 대출시 2년 고정 금리 1.68%)

A) 2백만불을 20년간 1.68% 로 대출 받을 때의 월 상환액은 $9,817

B) 1백만불을 20년간 1.80% 로 대출 받을 때의 월 상환액은 $4,965

CPF 적립기금 활용 (CPF OA)

한국의 국민연금과 유사한 **싱가포르의 CPF(Central Provident Fund)**는 영주권자(PR)나 시민권자가 회사에 근무할 경우, 매월 급여에서 일정 금액이 적립됩니다. CPF는 한국의 국민연금처럼 회사와 개인이 각각 일정액을 매월 적립하는 시스템입니다. (대략적으로 회사가 45%, 개인이 55%의 비율로 적립 합니다.)

싱가포르에서는 집을 구매할 때 적립된 CPF 기금을 사용할 수 있습니다. 주로 CPF OA(Ordinary Account) 계정에 있는 금액을 활용하며, 이는 잔금을 치를 때 주로 사용됩니다. 또한, 매월 은행 대출금을 상환하는 경우, CPF OA에서 자동으로 일정액을 이체하여 대출금을 갚는 데 사용할 수 있습니다.

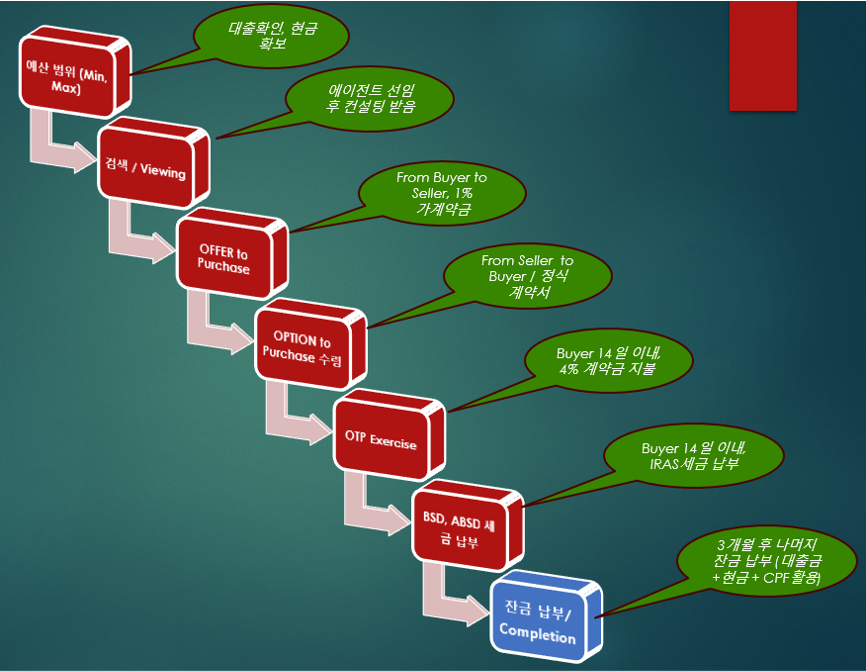

매매 절차 및 주요사항

매물 검색, Viewing, 권리분석

부동산 매물은 매우 다양합니다. 먼저 원하는 조건을 명확히 정리한 후 검색을 시작하세요. 주로 PropertyGuru, 99.co와 같은 온라인 플랫폼을 활용하여 검색 필터를 통해 원하는 집을 찾을 수 있습니다. 이 플랫폼에 등록된 매물은 모두 집주인의 에이전트가 관리하는 것입니다. 따라서, 직접 연락하기보다는 자신을 대리할 에이전트를 지정하여 진행하시는 것이 좋습니다. 이렇게 하면 가격 협상과 계약 진행 시 훨씬 유리한 결과를 얻을 수 있습니다. 또한, 조건을 에이전트에게 전달하면, 에이전트가 자체 데이터베이스와 부동산 포털을 활용해 적합한 물건을 추천해 드립니다. 이후, 마음에 드는 매물들을 선택하시면 자신을 대리할 에이전트에게 알려주세요. 에이전트가 집주인 측 에이전트와 연락하여 뷰잉 등의 절차를 순조롭게 진행할 것입니다. 싱홈에 연락 주시면 전문지식이 풍부한 에이전트가 여러분을 위해 최선을 다해 도와드리겠습니다.

가격 협상 및 OTP

Viewing 후 마음에 드는 콘도를 찾으면

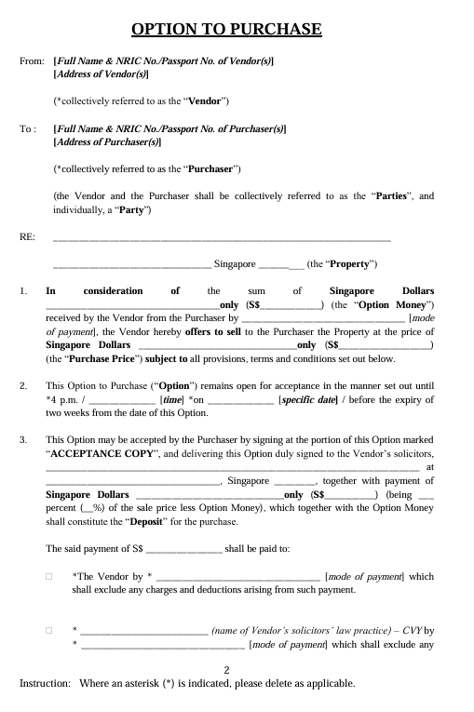

Buyer를 대리하는 에이전트는 Seller 쪽의 에이전트와 가격 협상을 진행 합니다. 가격 협상이 어느 정도 마무리 되면 그외 의 조건인 잔금 청산일, 입주일 등을 협의합니다. 모든 것이 구두혹은 문자로 협의가 되면 Buyer의 에이전트는 공식적으로 OTP (=”OFFER TO PUCHASE”) 라는 문서 (일종의 가계약서)를 작성하여 집주인쪽에 전달 합니다. Buyer가 전달하는 OTP에는 가격, Option 행사일, 잔금청산일, 입주일 등의 조건을 명시 합니다. 그리고 서명된 OTP 를 전달 함과 동시에 주택금액의 1%에 해당하는 Option Fee (일종의 가계약금)를 집주인에 수표로 주거나 송금 합니다.

Seller's OTP (="OPTION TO PURCHAE")

집주인은 Buyer가 보낸 OFFER 를 받고 나서 하루나 이틀 정도이내에 OFFER 를 Accept 하거나 Decline 할 수 있습니다. 만약 Decline을 하면 집주인은 받았던 1%의 가계약금을 돌려주고 OFFER는 무효가 됩니다. 만약 ACCEPT 항목에 서명을 한다면 Buyer의 OFFER를 받고 계약을 본격적으로 진행 하겠다는 의사를 표시하게 됩니다. 이와 동시에 정식계약서인 OTP (Option To Purchase)계약서를 Seller의 Agent를 통해서 Buyer의 Agent에게 보냅니다.

Sample Option To Purchase

OTP (Option To Purchase): OTP는 매도인이 구매자에게 부동산을 구매할 옵션을 제공하는 계약서입니다. 작성된 계약에 따라 매도인은 일정 기간(보통 14일) 동안 다른 사람에게 매물을 판매하지 않고, 구매자가 다음 단계로 진행할 때까지 기다리겠다는 의사를 나타냅니다. 이 기간 동안 집주인은 다른 이에게 집을 보여주거나 판매 행동을 하지 않아야 합니다.

OTP를 받은 구매자는 이때 부터 Conveyancing Lawyer를 선임한 후 계약 절차를 진행 하게 되고 14일 이내에 Option을 Exercise해야 합니다. Option을 Exercise한다는 의미는 4%의 금액인 Option Exercise Fee를 매도인의 변호사 계좌로 송금하며, OTP 계약서의 ACCEPTANCE 페이지에 서명한 후, 매도자에게 OTP Acceptance Copy 1부를 전달하는 것입니다. 이러한 절차는 Lawyer를 통해서 진행 하며 이로써 법적으로 구매 계약이 성립됩니다. 구매자가 처음 지불한 1%와 나중에 지불하는 4%의 합계인 5%는 Resale 콘도의 계약금으로 이해하시면 됩니다.

만약 14일 동안 매수인이 Option을 Exercise하지 않으면 OTP는 무효가 되고, 매수인이 매도인에게 지불한 1%는 반환되지 않습니다.

Excercise 를 할 때 Buyer는 변호사 사무실에 참석하여 변호사 안내에 따라 본인 확인을 받고 OTP 계약서에 서명을 하게 되며 동시에 4%에 해당하는 수표 (혹은 송금) 그리고 Stamp Duty 세금 납부용 수표를 변호사 사무실에 전달합니다. 그 이후로는 변호사가 Seller의 변호사와 후속 절차를 진행 합니다.

신규 분양 콘도인 경우, 시행사와의 OTP 계약서 서명 후 추가적으로 S&P (Sales and Purchase) Agreement를 작성해야 하며, 이 경우 추가로 15%의 금액을 S&P 서명과 동시에 시행사에게 지불합니다. (신규 분양의 경우 총 20%의 계약금이 필요합니다.) 그러나 Resale 콘도의 구매 계약은 일반적으로 S&P 계약서를 사용하지 않고 OTP 계약서로만 진행됩니다.

변호사를 통한 진행사항

OTP Excercise 후에는 매수인을 대리하는 변호사를 통해 다음과 같은 후속 절차를 진행하게 됩니다. 이후, 매수인과 매도인을 각각 대리하는 변호사들은 법적 절차 및 중도금, 잔금, 세금, CPF 처리 등의 금액 정산을 수행합니다. 어떤 변호사를 선임해야 할지 모를 경우, 에이전트가 부동산 경험이 풍부한 변호사를 추천해 줄 수 있습니다.

Lodging Caveat: OTP를 Exercise한 직후, 해당 부동산이 현재 매매 중임을 공공 등록부(Public Register)에 알리기 위해 **SLA(Singapore Land Authority)**에 Lodging Caveat을 진행합니다. 이를 통해 집주인의 추가적인 매매 행위를 차단할 수 있으며, 법적 완료(Legal Completion)까지 매수인의 권리를 보장받는 효과가 있습니다.

Legal Requisition: Legal Requisition: OTP를 Exercise한 후, 해당 부동산(매입 주택)에 대해 국가의 여러 기관에 공공 개발 계획에 포함되어 있는지 확인해야 합니다. 싱가포르에서는 Government Land Acquisition을 통해 국가가 토지나 건물을 강제로 매입할 수 있는 제도가 있습니다. 예를 들어, 수 년 후 지하철 역사가 들어설 경우, 해당 주택 부지가 정부 매입 예정 지역에 포함되어 있는지를 **LTA(Land Transportation Authority)**에 질의합니다. 또한, 환경 보호 지역으로 개발이 제한되는지를 **NEA(National Environment Agency)**에 확인해야 합니다. 이처럼 여러 정부 기관(BCA, IRAS, PUB 등)에 각각 확인이 필요합니다. 만약 이 과정에서 문제가 발견되면 계약을 **Rescind(철회)**할 수 있습니다. 일반적으로 콘도는 문제가 적지만, Landed House의 경우에는 더욱 꼼꼼히 확인해야 합니다.

Other Check List

Seller Bankrupcy Status: 매도자가 파산 상태 인지 확인

콘도인 경우 Management Corporation Strata Title (MCST)에서 부과한 Service Charge (관리비) 미납이 없는지 확인

Property Tax 납부 확인

URA 승인 없는 부동산의 증축/수정 작업이 없었는지 확인 (No unauthorised additions & alterations to the property)

Payment

Conveyancing Money: 싱가포르에서는 부동산 거래 금액(중도금, 잔금 등)을 집주인의 계좌로 직접 입금하지 않습니다. 대신, 거래와 관련된 모든 금액(Stamp Duty 포함)은 매도인의 변호사가 관리하는 특별 계좌(Special Conveyancing Account) 또는 Singapore Academy of Law 계좌를 통해 처리됩니다. 입금된 돈은 양쪽 변호사의 서명이 있어야 인출할 수 있으며, 집주인이 매매 대금을 받는 시점은 모든 매매 절차와 정산 과정이 완료된 후입니다. 따라서 이 과정은 철저히 관리되며, 매수인에게 안전한 거래 환경을 제공합니다.

Completion

Legal Requisition 단계에서 특별한 이슈가 없으면 약 8~10주 후에 Completion Date를 정하고, Completion을 위한 절차를 진행하게 됩니다.

Completion 일자는 변호사가 Buyer에게 통보합니다. Buyer가 준비해야할 현금은 은행에서 CO (Cashier’s Order)를 발행하여 Completion 할 때 변호사에게 전달 하게 됩니다. 나머지 은행대출, 그리고 CPF 사용 금액은 사전에 변호사가 정산 절차를 마무리 하여 둡니다.

잔금등 모든 비용을 지불함과 동시에 혹은 며칠 이 후 드디어 집 Key를 받고 자신의 소유하는 집을 Hand Over 받게 됩니다.

** 만약 Seller가 잔금 청산일 이후에 Extension을 조건 (몇 개월을 비용없이 더 살게 해주는 조건)으로 하고 매매를 진행 하였을 경우 (통상 3개월)는 잔금을 청산 하고 해당 기간 이후에 hand over 받게 되는 경우도 있습니다.

이처럼 싱가포르의 부동산 구매 절차는 복잡할 수 있지만, 명확한 법적 절차를 이해하고 꼼꼼한 에이전트를 만나면 순조롭게 진행할 수 있습니다. 약 한 달 후에는 SLA 웹사이트에서 자신의 이름이 Owner로 등록된 CT(등기부등본)을 확인할 수 있습니다.

매매 프로세스 요약

콘도 매매 Check List

개인 마다 중요도가 다를 수 있으나 Resale 콘도 (아파트)를 매매 할 때 체크 할 요소들을 열거 하였습니다. 모든 항목을 다 충족하는 콘도는 찾기 쉽지 않으므로 각 항목별로 가중치를 두고 점수 화하여 복수개의 매물 중 선택 해야 하는 순간에 참고 하시기 바랍니다.

투자 관점에서 개인적인 Top 5 우선 순위 항목은 아래와 같습니다.

MRT 역까지의 도보 거리: 특히 역과 연결된 콘도 가장 높은 가격대 유지

주변에 명문 학교: 주소에 따라 초등학교를 배정 받는 시스템에 따라 싱가포르 인들은 아이가 없더라도 투자 측면에서 주변 학군을 우선 투자 항목으로 고려

Floor Plan: 가능한 반듯한 사각형 구조가 후에 팔기가 좋음. 겉에서 보기에 멋진 곡선이나 삼각형 구조는 Resale시 쉽지 않음. 부엌과 화장실에 창문이 나 있는지 확인.

주변 Amenities: 생활편의 시설이 도보거리에 있는지. (마트, 쇼핑센터, 식당가, GP Clinic, 은행, Hairshop, Laundry등)

Connectivity: 시티센터까지의 교통, High Way 접근성

투자 관점 고려사항

*투자 안정성: 싱가포르의 거주용 부동산 가격은 지난 20년간 꾸준히 상승해 왔습니다. 상승을 억제하기 위해 정부는 집값의 30%~60%에 해당하는 추가 세금인 **ABSD(Additional Buyer’s Stamp Duty)**라는 Cooling Measure를 도입하여 추가적인 상승을 제한하고 있습니다. 만약 부동산 가격이 하락하면, 정부는 Cooling Measure를 해제하여 과도한 가격 추락을 방지할 것으로 예상됩니다. 이러한 이유로 싱가포르의 부동산 투자는 다른 국가에 비해 상대적으로 안정적입니다.

*개발 계획: 특정 지역은 정부의 도시 개발 계획에 따라 가치 상승 가능성이 높습니다. 능력 있는 에이전트들은 가격 동향과 정부의 개발 계획(Master Plan, Long Term Plan)에 대한 지식이 많고, 시장 데이터를 지속적으로 분석하여 에이전트의 조언을 받으면 미래 투자가치가 있는 지역을 확인할 수 있습니다.

*투자 수익: 실제 사례를 보면, 5년 전 $2.6M에 매수한 East 지역의 4개 방 콘도의 현재 가치는 $3.7M입니다. 5년간 $1.1M의 투자 이익이 발생하였으며, 연평균 $220,000 이상의 수익을 얻은 셈입니다. East 지역이 아닌 중심부 콘도의 수익률은 이보다 더 높은 편입니다. 또한, 싱가포르에는 양도 차익에 대한 양도 소득세가 없으므로 수익은 전적으로 개인의 몫입니다. 현재 싱가포르의 콘도 가격은 보합세와 완만한 상승세를 이어가고 있습니다.

*임대 수익: 싱가포르 콘도의 임대 수익은 한국에 비해 더 높은 편입니다. **CBD(Central Business District)**에서 벗어난 지역에서도 3개 방 이상은 최소 월 $5,000 이상 받을 수 있으므로, 매수 후에 임대를 놓는 경우 큰 임대 수익을 기대할 수 있습니다.

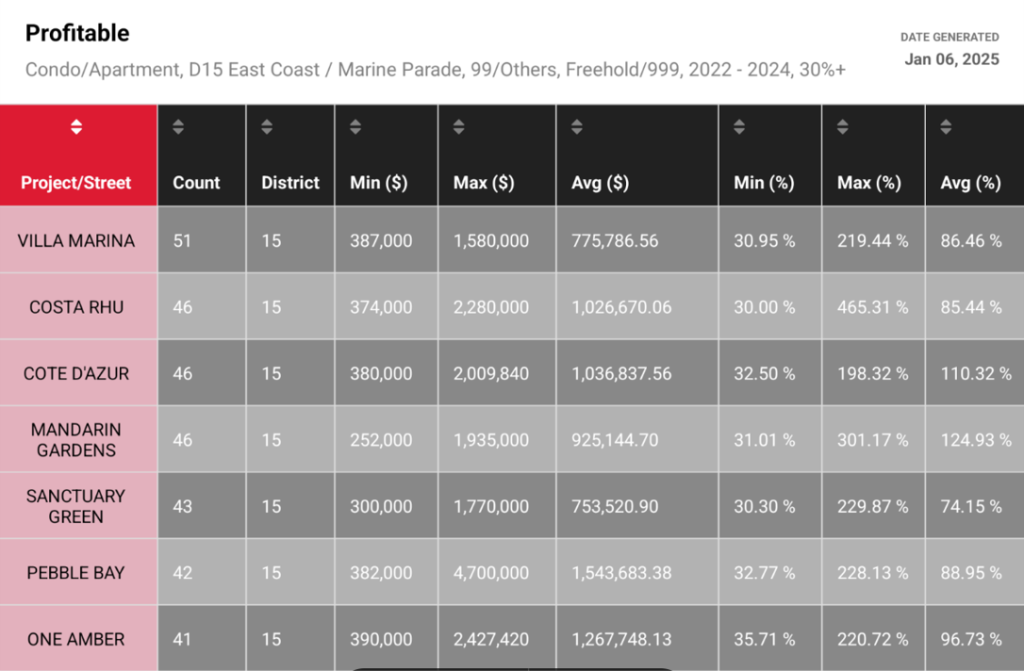

콘도 매매수익 통계

아래 표는 2022년부터 2024년까지 이루어진 콘도 매매 중 싱가포르 South East 지역인 District 15(탄종류, 마린퍼레이드)의 각 콘도별 이익 금액과 이익률의 최소/최대/평균값을 보여줍니다. 해당 지역에서 지난 2년간 콘도를 매도한 집주인들은 평균적으로 1백만 불 이상의 수익을 거두었으며, 수익률은 40%에서 150%에 이릅니다.

지역별, 콘도별로 차이는 있지만, 싱가포르 콘도 투자는 전반적으로 성공적이었으며, 앞으로 수년간 현 상승 트렌드를 유지할 것으로 보입니다. 콘도를 매수하기 전, 에이전트와 상담하여 지역 및 콘도 선정에 대해 충분히 논의하는 것이 좋습니다.

부동산 투자 이익에 대한 싱가포르 세금

싱가포르에서는 부동산 투자 수익에 대한 세금이 없습니다. 즉, 한국의 양도소득세와 같은 세금이 존재하지 않습니다. 또한, 부동산을 자식에게 상속하거나 증여할 때에도 상속세와 증여세가 부과되지 않습니다. 다만, 취득세 개념의 **BSD(Buyer’s Stamp Duty)**와 **ABSD(Additional Buyer’s Stamp Duty)**가 있습니다.

주의할 점은, 거주용 부동산을 3년 이내에 처분할 경우, 이익 여부와 상관없이 판매 금액 대비 **SSD(Seller’s Stamp Duty)**가 부과된다는 것입니다. 이때 SSD는 보유 기간에 따라 다음과 같이 적용됩니다: 1년 이내 16%, 2년 이내 12%, 3년 이내 8%. 4년이내 4%, 하지만 4년이 경과하면 SSD는 부과되지 않습니다.

싱가포르에서 집을 구매하는 것은 큰 투자이며 삶의 질을 좌우하는 중요한 결정입니다. 혼자 고민하기 보다는 전문가의 조력을 받는 것이 좋습니다. 싱홈에 연락 주시면, 좀더 좋은 결과를 낼 수 있도록 도움을 드릴 수 있습니다.